Consignado CLT: Portabilidade entre Bancos a partir de 6 de Junho

Mudanças na Portabilidade do Crédito Consignado

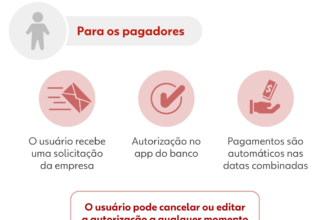

Trabalhadores do setor privado com carteira assinada poderão fazer a portabilidade do crédito consignado (com desconto em folha de pagamento) de um banco para outro a partir de 6 de junho de 2025. Este processo difere da portabilidade já vigente desde 16 de maio, que permite a migração de outras linhas de crédito (CDC, cheque especial, cartão de crédito) para o consignado.

O governo afirma que o objetivo é beneficiar aqueles com contratos antigos de empréstimos consignados (fechados antes da autorização do FGTS como garantia), que geralmente possuem juros mais altos. Para realizar a portabilidade, os trabalhadores devem procurar diretamente as instituições financeiras, pois o sistema via Carteira Digital ainda não está pronto.

O banco original poderá cobrir a oferta de uma nova instituição, em um processo semelhante a um leilão, oferecendo potencialmente juros ainda menores.

Volume do Consignado e Taxas de Juros

O Ministério do Trabalho aponta um volume total de R$ 40 bilhões em empréstimos no antigo consignado (antes de março de 2025), distribuídos em 3,8 milhões de contratos. O novo consignado (após 21 de março de 2025) já soma R$ 13,9 bilhões em 25 milhões de contratos.

Dados do Banco Central indicam uma taxa média de juros de 3,94% ao mês em abril de 2025 para o crédito consignado ao setor privado. Este valor é mais do que o dobro das taxas para aposentados (1,81%) e servidores públicos (1,96%). É importante ressaltar que essas taxas médias não refletem necessariamente o juro obtido individualmente, que dependerá da análise de risco de cada instituição financeira.

- Crédito pessoal não consignado: 6,21% ao mês

- Cheque especial: 7,49% ao mês

- Cartão de crédito rotativo: 15,15% ao mês

Especialistas recomendam uma ampla pesquisa no aplicativo da Carteira de Trabalho Digital para comparar ofertas antes de contratar um empréstimo.

Nova Linha de Crédito com Garantia do FGTS

A nova modalidade de crédito consignado, com garantia do FGTS, foi lançada em 21 de março de 2025. As regras incluem o uso de até 10% do saldo do FGTS como garantia, além de 100% da multa rescisória em caso de demissão sem justa causa (40% do saldo do FGTS).

As parcelas são descontadas diretamente do salário. A busca por crédito pode ser feita pelo aplicativo da Carteira de Trabalho Digital ou pelos canais eletrônicos dos bancos habilitados. A portabilidade para outros bancos está disponível desde 16 de maio de 2025, e a portabilidade entre instituições financeiras está disponível desde 6 de junho de 2025.

Sem Teto para Juros no Consignado Privado

Atualmente, não há teto para os juros do consignado privado. A Febraban argumenta que as taxas serão menores com a garantia do FGTS. O Ministro do Trabalho afirmou que o governo poderá estabelecer um teto de juros futuramente, caso haja abuso.

Empréstimos Liberados

Foram emprestados quase R$ 13 bilhões a 2,3 milhões de trabalhadores até 27 de maio de 2025. O valor médio por contrato é de R$ 5.471,23, com prestação média de R$ 316,54 em 17 meses. Os maiores volumes foram registrados em São Paulo, Rio de Janeiro, Minas Gerais, Paraná e Rio Grande do Sul.

Crédito via Aplicativo da Carteira de Trabalho Digital

O crédito consignado com garantia do FGTS beneficia trabalhadores formais, incluindo empregados rurais, domésticos e do MEI. O aplicativo da Carteira de Trabalho Digital permite buscar empréstimos em mais de 80 instituições financeiras.

Perguntas Frequentes

Quem fez uso do Saque-Aniversário do FGTS pode contratar? Sim, segundo o Ministro do Trabalho.

E se o trabalhador mudar de emprego? O desconto será feito pelo novo empregador.

Como funciona o novo consignado? Os bancos acessam informações do eSocial para avaliar o risco. O trabalhador solicita crédito pelo app CTPS Digital, recebe ofertas em até 24h e pode escolher a melhor opção. O limite é de até 35% do salário bruto, incluindo benefícios. O FGTS pode ser usado como garantia. Em caso de demissão, o FGTS e a multa podem quitar a dívida. O desconto é automático pelo empregador.

Fonte:

Publicado originalmente em: 6 de junho de 2025 às 1:02 AM

Análise e Impactos Financeiros

A portabilidade do crédito consignado impacta significativamente o mercado financeiro. Para indivíduos, oferece redução de custos, mas exige pesquisa. Para bancos, aumenta a competição, possivelmente reduzindo lucratividade. Para a economia, pode estimular o consumo, mas aumenta o risco de endividamento. É crucial comparar ofertas, gerenciar finanças e buscar aconselhamento profissional.